【徹底解説】積立NISAとは?始めるなら楽天証券がオススメの3つの理由。

- 積立NISAに興味がある

- 一般 NISAやiDeCoとの違いが知りたい

- 楽天証券で積立NISAを始めるとどんなメリットがあるのか知りたい

「お金が勝手に増えてくれたらいいのに」と思ったことはありませんか?預金しているだけでは金利がほぼゼロなので勝手に増えることはありません。しかし、長期投資ならリスクが少なく、安定して数パーセントのお金を増やすことが可能です。そのための制度として積立NISAがあります。今回は積立NISAについて徹底的に紹介していきます。

この記事を読むことで積立NISAのの疑問が解決できます。

【徹底解説】積立NISAとは?始めるなら楽天証券がオススメの3つの理由。

投資と聞くと「運」や「ギャンブル」と言うイメージを持つ人も多いと思います。確かに、短期的な投資なら「ギャンブル」の要素が強くなります。しかし、長期的な投資なら安定してお金を増やすことができます。この長期的な投資をするために積立NISAは本当に役立つ制度となっています。

積立NISAとは

積立NISAとは少額から長期の積立・分散投資を支援する制度です。積立NISAについて理解するためには「積立」と「NISA」に分けて考えましょう。

積立とは毎月や毎日といった間隔で投資することを意味しています。時間経過に沿って投資金額を積み立てていくので「積立」と言う言葉が使われています。

一方、NISAとは少額投資非課税制度のことです。通常なら投資利益に対して20%程度が課税されるのですが、NISAを使うことで利益が出ても課税されません。ただし、NISAを使える金額には限度があるため、全ての投資をNISAを使ってできるわけではありません。

積立NISAのメリット

積立NISAのメリットは何と言ってもリターンが安定することです。定額の積立を長期で行うため、短期投資と比べて安定したリターンが得られることが知られています。

長期で投資をするメリット

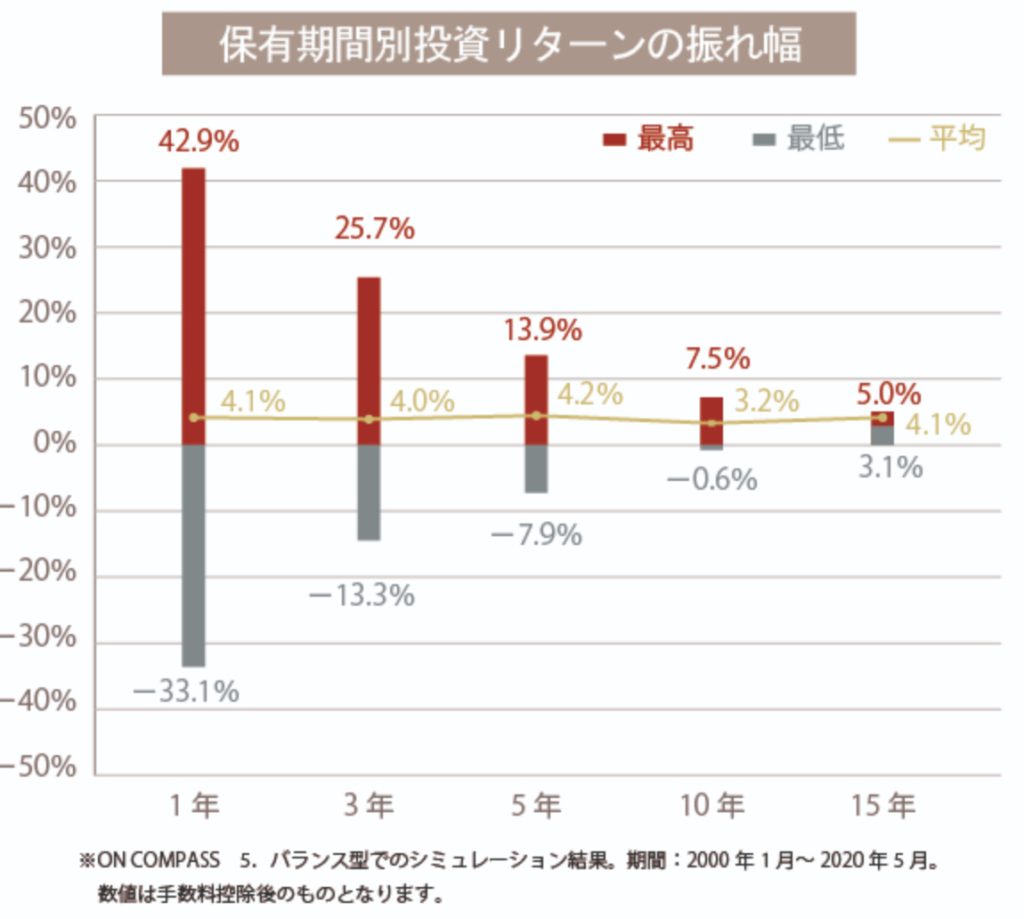

実際にON COMPASSのホームページを参考にした資料では、短期だと大きな利益が出る可能性も高い分、大きな損失が大きくなる可能性も高くなっています。しかし、15年と言う長期で見ると大きな徳もなければ大きな損失もなく、最低でも3.1%の利益が出ていることがわかります。

このグラフから積立 NISAのメリットがわかると思います。積立NISAでは毎年40万円までの投資を20年間続けることができるので、20年で800万円を投資することになります。800万円の投資が平均の4%を満たすとして毎年32万円の利益が見込めると言う計算になります。

さらに、インデックスファンドを利用すると、毎年出た利益を自動的に再投資するのでも複利が大きくなると言う効果もあります。例えば、100万円を年5%の利回りで運用できたとします。単利運用の場合は20年で100万円の利益にしかならないのですが、複利運用の場合は20年で165万円の利益になります。こうした複利効果が得られるのも長期投資のメリットです。

定額で積立をするメリット

また、定額で積み立てるのでドルコスト平均法が使えると言うメリットもあります。ドルコスト平均法では一定金額ずつ積み立てるので、投資信託の価額が高いときには少ししか買えず、価額が安いときにはたくさん買えることになります。そのため、投資信託を購入した時の平均価格が自然と下がっていきます。これにより、価額が上がった時に利益が出やすくなります。

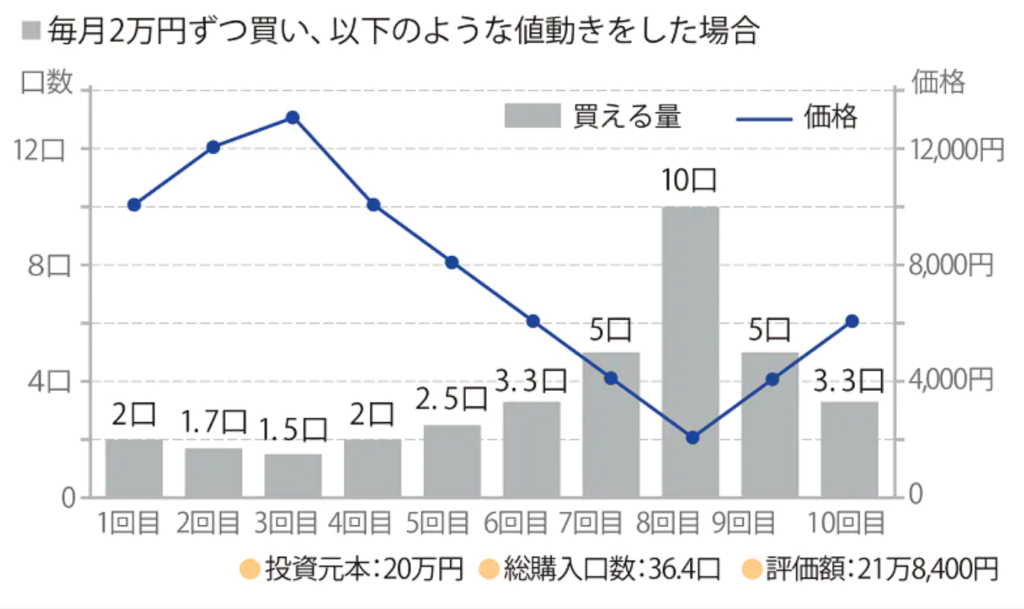

AXAの100年人生の歩き方と言うブログでは、特定の値動きの時に毎月2万円投資した場合の利益を計算しています。

値動きが激しいですが、株価が下落した時に多く購入しているので18,400円の利益が出ていることがわかります。通常の投資では一度に数10万〜数100万の投資をするのですが、積立NISAでは月に2、3万円程度の投資を毎月行うので、この図に近い結果になります。

株価が下がった時に買って高い時に売ると言うことができれば最高なのですが、たとえプロの投資家であっても予測できません。そのため、個人が資産形成を行うためにはドルコスト平均法で購入するのが無難な投資方法になります。

一般NISAとの違い

同じNISAでも一般NISAと積立NISAがあります。どちらも非課税で投資ができますが期間や金額が異なってきます。一般NISAでも積み立てて投資することができますが、積立の期間が短くなるので株価の上下で一喜一憂して精神的に負担がかかります。ただ、一般NISAに向いている人もいるので、下記の表を参考に自分にどちらが適しているのか考えてみてください。

| 一般NISA | 積立NISA | |

|---|---|---|

| 投資可能期間 | 2023年12月末 | 2037年12月末 |

| 年間限度額 | 120万円 | 40万円 |

| 非課税期間 | 投資した年から5年間 | 投資した年から20年間 |

| 対象商品 | 上場株式、公募株式公開信託 | 一定の条件を満たした公募株式投資信託と上場株式投資信託 |

上記の表から、一般NISAは限度額も大きいので短期投資でお金を増やしたい、積立NISAは少額で長期投資でお金を増やしたい、と言う人に向いていることがわかります。ただし、上記でも紹介したように短期でお金を増やそうとするとリスクも高くなるので気をつけて投資しましょう。

iDeCoとの違い

積立NISAと同じように資産形成をする目的としてiDeCoと言う制度があります。iDeCoは投資ではなく年金としての資産形成なので、NISAとは違うところが多々あります。

| 積立NISA | iDeCo | |

|---|---|---|

| 期間 | 投資した年から20年間 | 60歳まで |

| 年間限度額 | 40万円 | 会社員は27.6万円、個人事業主は81.6万円まで |

| 資金の引き出し | いつでも可能 | 原則60歳まで不可 |

| 所得控除 | なし | あり |

| 対象商品 | 一定の条件を満たした公募株式投資信託と上場株式投資信託 | 定額預金、投資信託、保険 |

ポイントとしては資金の引き出しと、所得控除のところですね。個人的には積立NISAを行なってそれでもお金に余裕がありそう、と言う人はiDeCoを使えば良いと思います。ただし、iDeCoを使いこなすためには、受け取り方を工夫しなければならない、年齢が50歳以上過ぎていると受け取る時期が後ろ倒しになる、など制度を熟知する必要があります。詳しくは以前の記事を参考にしてください。

積立NISAがお勧めな人

積立NISAのメリットや一般NISAやiDeCoとの違いを紹介してきました。それぞれの制度の一長一短を加味すると、下記のような人は積立NISAを初めて見るべきだと思います。

- 投資初心者

- 少額から投資を始めたい

- 安定した資産形成がしたい

- 長期で資産形成をしていきたい

- 万が一の時にお金を引き出したい

- 50歳以上で資産形成を考えている

早く大きなお金を手に入れたいと言う人には向きませんが、余っているお金をリスクが少ない方法で増やしたい、と言う人には向いています。ただ預金していてもお金は増えません。金利が高いとされている楽天銀行でさえ金利は0.1%です。それなら、積立NISAで投資をしてお金に働いてもらった方がお得だと思います。

そんなこと言っても投資ってなんか不安だな、と思う人もいると思います。そんな人のために積立NISAのデメリットや注意点も紹介しておきます。

積立NISAのデメリット・注意点

積立NISAは長期的な資産形成を目的としている人にはお得な制度なのですが、いくつがデメリットと思われる制限もあるので紹介しておきます。

- 限度額が低い

- 商品が限られる

- スイッチングができない

- 元本割れする可能性がある

- 損益通算できない

限度額が低い

すでに紹介したように積立NISAの年間限度額は40万円です。一方、一般 NISAなら年間限度額は120万円なので、お金に余裕がある人は積立NISAよりも一般NISAの方が良いかもしれません。ただ、積立NISAと一緒にiDeCoも行うという選択肢もあるので、いつまでにどのぐらいの金額が必要なのか、どのぐらいお金に余裕があるのか、などを加味して自分の状況に適した方法を選ぶようにしましょう。

商品が限られる

積立NISAは株式投資信託と上場株式投資信託(ETF)に限られます。もし、好きな企業や、成長する可能性が高い企業がわかっていた場合でもその企業だけに投資することが出来ません。その点、一般NISAでは特定の企業だけに投資することが出来るので大きく利益を伸ばせる可能性があります。

スイッチングが出来ない

スイッチングとは買った株を売って、新たな株を購入することを言います。積立NISAではスイッチングが出来ないのですが、iDeCoではスイッチングが可能です。そのため、積立NISAでは一度買った株を売ってしまうとそこで終了ですが、iDeCoでは株価が高騰した時に一度株を売って、値上がりが見込める新たな株を購入すると言うことが可能です。iDeCoでは60歳になるまで引き出せないのでこうした仕組みになっています。

元本割れする可能性がある

元本割れとは投資した金額よりも株価が下がってしまうことを言います。いくら非課税で投資ができる、と言っても元本割れしてしまうと利益が出ません。しかし、世界経済は成長を続けていて、長期で株を保有すると利益が出る可能性が高いと言うことを紹介しました。これはトマ・ピケティの「21世紀の資本」でも同じことが言われています。ただし、今後も経済が成長すると言う保証はないので、最後は自己責任で投資しましょう。

損益通算できない

損益通算とは利益と損失が出た時に、利益から損失を引いた残りから税金を計算することを言います。例えば複数の口座を持っている場合に、Aの口座で30万円の利益、Bの口座で10万円の損失が出たとします。損益通算が可能なら30 – 10 = 20 の20万円に税金がかかるのですが、Bの口座でNISAを行なっていると損益通算ができず30万円に対して税金がかかります。利益が出た時に税金がかからないように、損失が出た時にも税金に考慮されない、と言うことですね。

なぜ楽天証券が良いのか?

さて、ここからが本題です。上記で紹介したような積立NISAの仕組みを理解して「積立NISAを始めたい」と思っている人は楽天証券で始めることをオススメします。その理由は下記の3つです。少しハードルが高くなりますが、全て無料で積立NISA以外にも様々なメリットが受け取れるので検討してみてください。

- ポイントがもらえる

- ポイントで投資ができる

- 銘柄が多い

ポイントがもらえる

楽天証券をオススメする一番の理由はポイントがもらえるからです。この利益を最大限活かすためには「楽天銀行」と「楽天カード」に申し込みましょう。ちなみに、全て無料ですので安心してください。

そして、まずは楽天証券と楽天銀行の口座を連携するマネーブリッジに申し込んだ後に「ハッピープログラム」にエントリーします。すると投資信託を保有しているだけで10万円ごとに4ポイントの楽天スーパーポイントがもらえます。1年目に積立NISAの上限の40万円まで投資していたとすると、毎月16ポイント、1年で192ポイントもらえることになります。積立NISAで積立ている場合には年間にもらえるポイントも積み上がっていくのでどんどんお得になっていきます。

さらに、支払いを楽天カードのクレジット決済にすれば、投資信託の購入額の1%が楽天スーパーポイントとしてもらえます。40万円まで投資すると4000ポイントもらえる事になります。

こうしたポイントは投資に回すことも出来ますし、楽天Payや楽天モバイルの支払いなどの普段の支出にも使えます。これだけでもかなりお得な仕組みになっていることが分かりますね。

ポイントで投資できる

上記で少し言いましたが、楽天スーパーポイントは積立NISAの購入にも使えます。ポイントで投資することで楽天のスーパーポイントアッププログラム(SPU)でもらえるポイントが+1されます。SPUとは楽天関連のサービスを使うことでポイントが高くなっていく仕組みのことを言います。

例えば、上記で紹介した楽天カード、楽天銀行、楽天証券を利用していれば、楽天市場での買い物の時に5倍のポイントがつきます。つまり、常に5%のポイント還元になると言うことです。楽天には他にも様々なポイントアップのキャンペーンがあるので、組み合わせれば最大44倍のポイントがつきます。詳しくは以前の記事を参考にしてください。

ポイントで投資することでSPUが+1されるのですが、いくつかの注意点があります。

- 楽天ポイントコースへの登録

- 500ポイント以上を投資信託に利用

- 期間限定ポイント、他ポイントから交換した楽天ポイントは利用できない

これらの注意点は特に難しいことはなく、こちらのページを参考にしてもらえれば問題ありません。500ポイント以上を投資信託に利用、と言う点も積立NISAの上限まで利用していれば年間4000ポイントがもらえるので8ヶ月分は賄えます。また、残りの4ヶ月分に当たる2000ポイントも楽天市場でふるさと納税を行えば簡単に貯めることができます。ふるさと納税に関しては以前の記事でもまとめていますので参考にしてください。

銘柄が豊富

楽天証券では積立NISAのラインナップが多くあります。金融庁が定めた191の商品うち、インデックス型投資信託が153商品、アクティブ型投資信託が17商品、合計170商品が取り揃えられています(2020年12月7日時点)。楽天証券にはほぼ全ての商品が揃っている、と言うことですね。

ちなみに、積立NISAの商品は金融庁が示す一定の条件を満たしていないと積立NISAで購入できない仕組みになっています。

例えば、投資信託の場合

・購入時に金融機関に支払う手数料が0円

・保有期間中のコストに当たる信託報酬が一定水準以下

・分配頻度が毎月でない

などです。そのため、どの銘柄を購入しても失敗しにくい仕組みになっています。

しかし、できるだけ良い商品を選びたい、と言う人も多いと思います。そんな人のためにオススメの商品を2つ紹介していきます。

- eMAXIS Slim全世界株式

- eMAXIS Slim米国株式

なぜ、この2つをオススメするのか?ポイントは3つあります。

- インデックスファンド型

- 管理費用が低い

- 純資産総額が大きく、今後も増加が見込まれる

インデックスファンド型とは

インデックスファンド型とは特定の指標と同じ値動きをするように運用される投資信託のことを言います。例えば、日経平均採用銘柄である225社の株を日経平均株価と同じ割合で保有します。そうすることで、自動的に日経平均株価とまったく同じ値動きをするようになります。

こうしたインデックスファンドはプロの投資家が投資するよりも高い成績を残しており、投資の神様と言われるウォーレン・バフェットもインデックス投資をオススメしています。今回オススメした商品も当然インデックスファンドです。

管理費用が低い

インデックスファンドを選ぶと自然と管理費用が低くなります。なぜなら、コンピューターが計算して自動的に作るのからです。高額な報酬を要求するファンドマネージャーも人による調査費も必要ないので安くなるのは当然ですよね。

信託報酬などの管理費用がわずかしか違わなくても、長期で運用すれば大きな違いになってきます。積立NISAでは長期の運用をすることになるので、管理費用ができるだけ商品を選びましょう。今回紹介した商品であるeMAXIS Slim全世界株式の管理費用は0.1144%、eMAXIS Slim米国株式は0.0968%でもっとも安い水準となっています。

純資産総額が大きく増加傾向にある

純資産総額とはファンドの規模を示しています。ファンドの規模が大きいと言うことは購入している人が多く、終了するリスクが少なくなります。積立NISAで非課税期間を有効に使うためには、商品の取り扱いが終了するリスクを最低限減らしておきましょう。

また、商品の価格が増加傾向にあるかどうかも注意しましょう。今後も価格が上昇していくことで利益が出ます。非課税期間のうちに増加した差額について税金を支払わなくて良いと言うのがNISAのメリットなので、今後も成長が見込まれているかに注意しましょう。

今回紹介した商品のうち、eMAXIS Slim全世界株式は純資産総額が700億円を超えており、今後も世界的に経済が発展していくと予想している人向けです。一方、eMAXIS Slim米国株式は純資産総額が2000億円を超えており、世界の中でもアメリカが飛び抜けて成長していくと予想している人向けです。

以上のことを表にまとめます。

| eMAXIS Slim全世界株式 | eMAXIS Slim米国株式 | |

|---|---|---|

| 投資信託の種類 | インデックスファンド | インデックスファンド |

| 管理費 | 0.1144% | 0.0968% |

| 純資産総額 | 700億円 | 2000億円 |

| 対象 | 全世界の株式に分散投資 | 米国の主要産業を構成する500社の株に分散投資 |

まとめ

今回は積立NISAについて紹介してきました。

長期的に資産形成を考えている人にとってはとても役立つ制度になっているの検討してみましょう。また、積立NISAを始めるなら楽天証券を使うとポイントもたまってお得です。