【iDeCoとは?】節税効果の高いiDeCoのメリット・デメリットを分かりやすく紹介します。

- iDeCoにたまに聞くけど何のことか分からない

- 老後の資産形成が心配

- iDeCoについて間違っていないか確認したい

投資や節税について学んでいる人は、iDeCoという言葉を聞いたことがあるでしょう。節税をしながら投資ができるシステムで、老後の資産に余裕を持てるようにしたい、という人が利用しています。現在65歳の方の平均余命は、男性が19.70年、女性が24.50年となっており、65歳以降の生活が20年以上続く人がたくさんいます。引退した後も豊かな暮らしができるよう、iDeCoについて学んでいきましょう。

この記事を読むことでiDeCoのメリット・デメリットが分かります。

【iDeCoとは?】節税効果の高いiDeCoのメリット・デメリットを分かりやすく紹介します。

iDeCoとは、個人型確定拠出年金と言われている私的年金の制度のことです。年金はよく三階建ての建物に例えられますよね。一階が国民年金で二階が厚生年金3階がiDeCoを含む私的年金となります。

iDeCoでは自分で申し込み、掛金を拠出し、自分で運用方法を選んで掛金を運用します。運用方法については定期預金や投資信託などがありますが、詳しくはあとで紹介します。

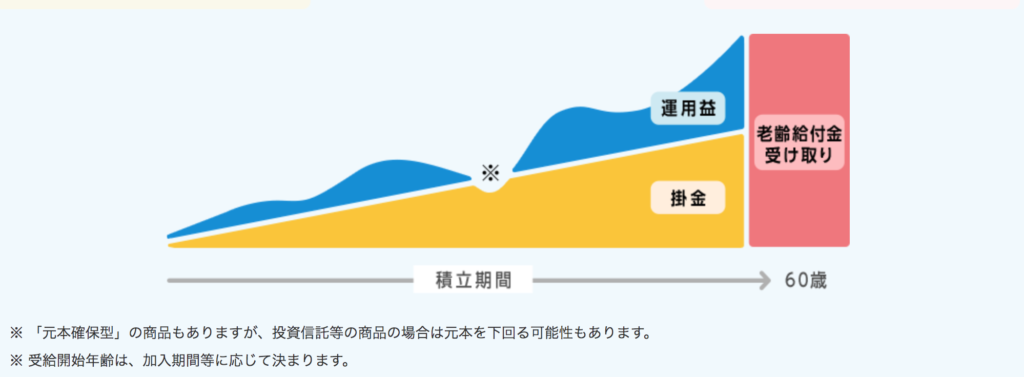

iDeCoでの積立を行うことで60歳以上になったときに、 掛金とその運用益との合計額を給付として受け取ることができます。iDeCoの公式サイトでは下記のような図で説明されていので参考にしてください。

ただ、年金なので60歳までは引き出すことができません。あくまでも老後の資産形成のための制度ということを頭に入れておきましょう。

iDeCoのメリット

私的年金の中でiDeCoが優れている理由は下記の3つのメリットがあるからです。

- 掛け金の全額が控除される

- 運用益に税金がかからない

- 受け取るときに所得控除の対象となる

掛け金のが控除される

通常はその年の所得から所得税を計算しますが、iDeCoに使った掛け金は所得税の対象になりません。そのため、実質の手取りを増やすことができます。

例えば、税率20%として年収500万円の人が年間100万円の税金を支払っているとします。そして、iDeCoに年間25万円使っている場合は、その25万円に給与控除が適用され、残りの475万円から所得税を計算することになります。そのため、所得税は95万円となり、実質の手取りが5万円増えることになります。

運用益に税金がかからない

通常、定期預金や投資信託などの金融商品から得た利益には源泉分離課税として約20%が課せられます。他の所得と分離して源泉徴収される課税方式ですね。しかし、iDeCoの運用によって得た利益には税金がかかりません。普通に投資していたら税金として支払う20%のお金が自分に残る、と言うのは大きなメリットですよね。

受け取るときに所得控除の対象になる

iDeCoは受け取り方によって課税のされ方が変わってきます。ここがiDeCoの分かりにくいところです。掛け金が控除対象になり、運用益に課税されないのですが、もらうときには課税されます。ただし、受け取り方を工夫することで節税してメリットを多くすることができます。iDeCoの受け取り方法には下記の3つがあります。

- 一時金として一括で受け取る

- 年金として受け取る

- 一時金と年金を組み合わせて受け取る

一時金として一括で受け取る

iDeCoを一時金として一括で受け取る場合、退職所得として扱われます。また、加入年数が20年を超えているかどうかで退職所得控除の計算が変わってきます。

- 加入年数20年以下:40万円×加入年数(加入年数が2年以下だと80万円)

- 加入年数20年越え:800万円+70万円×(加入年数ー20年)

注意すべきなのは、退職金が会社から払われたときに退職金と合算して計算される、ということです。退職所得なので、もし勤務先から退職金が出る場合はiDeCoと退職金の合計で計算されます。

ただし、退職所得控除額を超えた場合、退職所得全てに税金がかかるという訳ではありません。退職所得控除額を超えた退職所得の半分に対して税金がかかります。

例えば、iDeCoに30年の加入したとして退職所得控除額は800万円+70万円×(30年ー20年)=1,500万円となります。もし、iDeCoと退職金の合計が2,000万円だった場合、退職所得控除額を超えた500万円の半分である250万円に税金がかかります。具体的な支払う税金は下記の表を元に調べます。

| 課税される退職所得 | 税率 | 控除額 |

|---|---|---|

| 〜195万円 | 5% | 0円 |

| 195万円〜330万円 | 10% | 97,500円 |

| 330万円〜695万円 | 20% | 427,500円 |

| 695万円〜900万円 | 23% | 636,000円 |

| 900万円〜1800万円 | 33% | 1,536,000円 |

| 1800万円〜4000万円 | 40% | 2,796,000 |

| 4000万円〜 | 45% | 4,796,000円 |

この表から250万円×10%ー97,500円=15.25万円が退職所得の税金となることが分かります。また、住民税は所得の1割程度なので25万円ぐらいになります。合計で40.25万円を税金として支払うことになります

年金として受け取る

年金として受け取る場合は、年に何回受け取るのか?受け取り期間は何年間か?を自分で設定して受給します。積み上げてきた金額をどのようい取り崩していくか決めていく感じですね。年金なので雑所得として計算されます。また、65歳を超えているかどうかで公的年金等控除額が変わってきます。

- 65歳未満:公的年金と合算して年に70万円までは税金がかからない

- 65歳以上:公的年金と合算して年に120万円までは税金がかからない

注意すべきなのは、iDeCoをもらうときには公的年金と合算して計算される、ということです。iDeCoを一時金として受け取るときに退職金と合算されてたのと同じ感じですね。普通の会社員なら国民年金と厚生年金に加入しているので月に14〜15万円程度受け取ることになります。そのため、公的年金控除額を上回る可能性はかなり高いです。

そのため、年金として受け取ると一時金で受け取るよりも多くの税金を支払う可能性が高くなります。例えば、年間に300万円を年金として受け取る場合、300万円×100%ー120万円=280万円が雑所得として計算されます。さらに、上記の表を使って280万円×10%ー97,500円=18.25万円が所得税となります。さらに住民税が1割として28万円、合計46.25万円が税金となります。

退職金を2000万円受け取った時よりも税金が多くなってますね。これを見た感じだと年金で受け取るよりも退職金として受け取りたい、という人の方が多いのではないでしょうか?

ちなみに、雑所得の計算方法にはこちらのページを参考にしてください。

一時金と年金を組み合わせて受け取る

年金として受け取るときにメリットが少なくなる、という話を紹介しました。「では、何故こんな制度があるの?」と思ったかもしれません。その理由は年金として受け取る仕組みと一時金として受け取る仕組みを組み合わせることでメリットが多くなるからです。組み合わせるといっても働き方によってメリットが大きくなる組み合わせ方が異なってくるので、主な3つのパターンを紹介していきます。

- 65歳まで勤務延長する場合

- 60歳で退職する場合

- 早期退職する場合

この3つを押さえておくことで自分に合った受け取り方法が分かります。

65歳まで勤務延長する場合

65歳まで勤務延長する場合、60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取りましょう。上記で紹介したように、iDeCoを一括で受け取ると退職金と合算して計算されてしまいます。しかし、5年間隔を開ければ合算されない、というルールがあります。これをうまく使うことでiDeCoと退職金の両方で退職所得控除を使うことができます。

60歳で退職する場合

60歳で退職する場合、60歳で退職金を受け取り、60歳から厚生年金の受け取りが始まる65歳までiDeCoを年金として受け取ります。さらに、5年後の65歳でiDeCoを一括で受け取りましょう。これにより、控除制度を最大限使うことができます。

早期退職する場合

早期退職するときの退職金は5年ではなく、15年間隔を開けなければなりません。そのため、50歳で退職金を受け取り65歳でiDeCoを一括で受け取る、という方法がおすすめです。ただし、iDeCoは60歳までしか掛け金を増やすことはできないので、60歳から65歳までの5年間は運用のみ行うことになります。

iDeCoのデメリット

iDeCoのメリットについて紹介してきましたが、デメリットもあります。もちろん、分かりにくいということもありますが、主なデメリットは下記の5つです。

- 60歳になるまで引き出せない

- 運用手数料がかかる(ただし、楽天証券なら0円)

- 口座管理手数料がかかる(楽天証券で月に171円)

- 受け取るのに税金がかかる(上記で紹介済み)

- 常に増えるとは限らない

運用手数料は楽天証券で解決、口座管理手数料は解決不可、受け取るときの税金については上記で紹介しているので、残りの2つについて解決方法を紹介していきます。

60歳になるまで引き出せない

iDeCoは解約が不可能なので積み立てたお金を60歳になるまで引き出せません。そのため、子供の教育費や両親の介護費といった急な支出へ対応しにくくなります。これはiDeCoの大きなデメリットですね。

ただし、掛け金を最低金額の5,000円に下げることや運用を一時休止にすることができます。一時休止とは言え、口座管理手数料が発生することには注意しましょう。

また、原則として60歳まで引き出せないのですが、例外もあります。例えば下記の全てを満たしている場合は脱退一時金を受け取ることができます。

- 国民年金の第1号被保険者のうち、年金の全額免除もしくは一部免除、納付猶予を受けている

- 確定拠出年金の障害給付金受給権者ではない

- 通算拠出期間が3年以下、もしくは個人別管理資産が25万円以下

- 企業型確定拠出年金・個人型確定拠出年金の加入者資格を喪失した日から2年以内にあたる

- 企業型確定拠出年金で脱退一時金を受けていない

他にも加入者が病気や怪我をしてしまった場合や死亡してしまった場合にも、途中で解約ができ、一時金を受け取れます。ただし、これらは例外なのでiDeCoを始めるときには長期でのライフスタイルを計画した方が良いですね。

常に増えるとは限らない

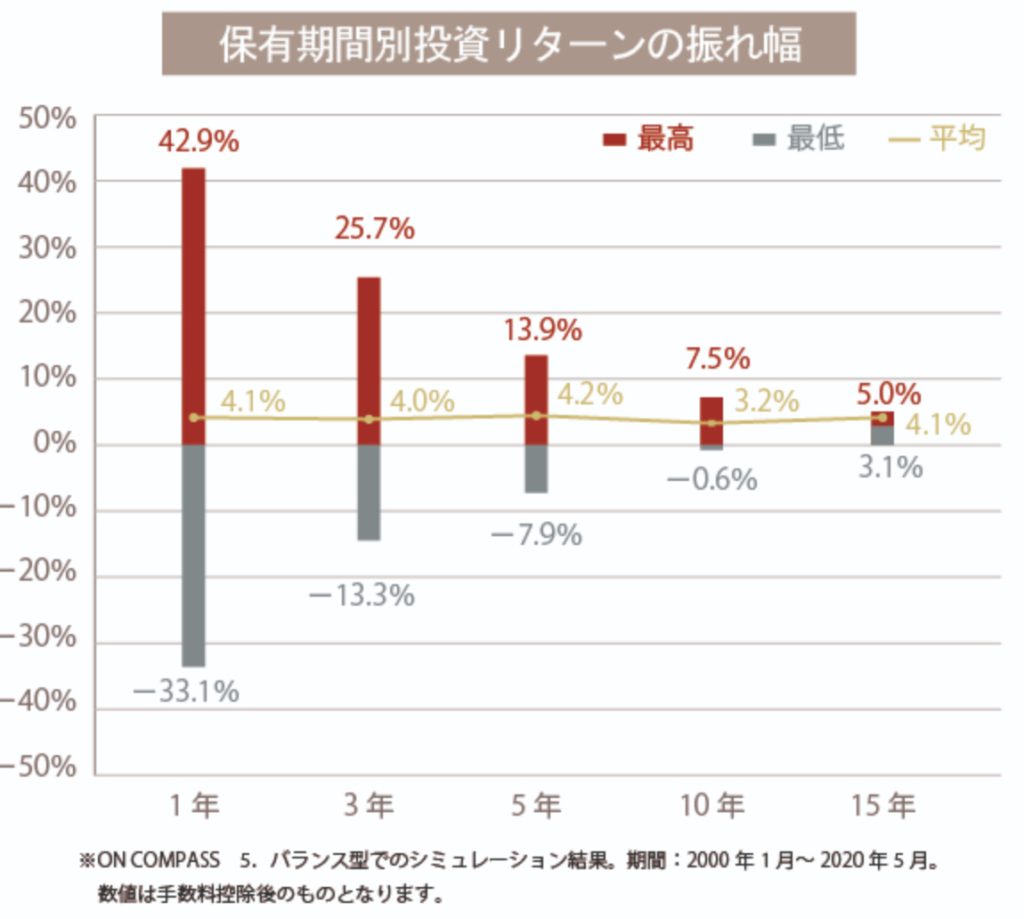

iDeCoで資産運用をしていくときには元本変動型(投資信託)と元本確保型(定期預金)の運用をしていくことになります。利益を出したい、と言う人は元本変動型の投資信託をお勧めします。景気によって利益が出ない時もありますが、長期的に見たときには利益が得る可能性が高いと言う結果が出ています。

上記はON COMPASSのホームページを参考にした資料です。運用した際のリターンの振れ幅を年率化し、保有期間別(1・3・5・10・15年間)にまとめたグラフです。15年保有していると利益率5%、平均で4.1%の利益ということがわかります。最低でも3.1%の利益が出ているので長期保有が優れていることが分かります。iDeCoは長期保有することになるので投資信託をするのをお勧めします。

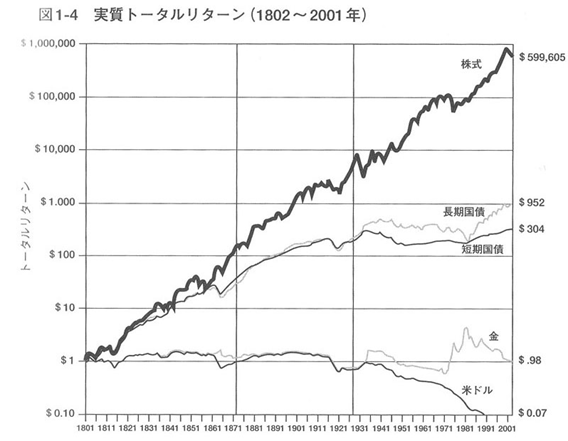

このデータの他にも株式が金融商品として優れている、というグラフがあります。

このグラフはジェレミー・シーゲルさんの著書『株式投資の未来』にある有名なグラフです。株式が唯一右肩上がりなことから、株式での運用が優れていることが分かります。

ポートフォリオの組み方

iDeCoを使うときには投資信託が良い、ということを紹介しましたが、具体的にどの投資信託がいいの?という疑問があると思います。そこで、お勧めの投資信託を紹介します。

投資信託を選ぶ際には信託報酬が安く、市場全体に投資するインデックスファンドの商品を選ぶようにしましょう。商品は取り扱っている会社によって変わってくるのですが、多くの人が利用している楽天証券ととSBI証券のおすすめ商品を紹介しておきます。

- 楽天VTI(米国株式全体への投資)

- 楽天VT(全世界の株式への投資)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(日本を除く)

詳しくはそれぞれのホームページを参考にしてもらえればと思います。

ポートフォリオを組むときの注意点

ポートフォリオを組むときに株式がおすすめで、どの商品を購入したらいいか、という話を紹介しました。ただし、50歳前後になったら債券の割合を増やすことに注意しましょう。株式は長期で見れば利益が出る可能性が高いのですが、単騎で見ると利益がマイナスになる可能性も大きくなります(上記の図を参照)。iDeCoは70歳までしか運用できませんし、受け取るタイミングによっては運用期間がもっと短くなるでしょう。そのため、株式で大きく利益を出すよりも債券で手堅く利益を出すことを優先しましょう。

また、どうしても株式が不安だ、という人は定期預金で積み立ててもメリットがあります。掛け金や運用益に税金がかからなくなるので節税のメリットがあります。ただ、やはり定期預金だと積み立ててもほとんど利益が増えないのでメリットは少なくなります。

誰がiDeCoを始めるべき?

iDeCoのメリット、デメリットについて紹介してきました。これらを総合的に考えて下記の条件を満たす人にはiDeCoがおすすめです。

- 税負担が大きい人

- お金に余裕がある人

- 積み立てNISAを行なっている

iDeCoは節税効果が高いので税金の負担が大きい人にはおすすめです。また、60歳になるまで引き出せない、というデメリットがあるので、お金に余裕がなければ急な出費に耐えれないという事態になります。一方、積み立てNISAはいつでも引き出すことができてiDeCoよりも安心して始めることができます。さらに、iDeCoと同じように運用利益が非課税です。

そのため、もし積み立てNISAをまだ始めていない、という人はまずは積み立てNISAを始めて、それでも余裕があるというときにiDeCoを始めるようにしましょう。ちなみに、積み立てNISAは年間40万円までの積立を20年間行うことができるので、iDeCoよりも少し大きい金額になります。

iDeCoの始め方

ここからはiDeCoを始めるべき人に当てはまっていて、iDeCoを始めたいけどどうしたらいいの?という人向けに記事を書いていきます。

掛け金を決める

まずは、掛け金をいくらにするか決めましょう。個人事業主や会社員・公務員、専業主婦によって掛け金の限度額が変わってきます。

- 個人事業主:月額6.8万円

- 会社員:会社に企業年金がない場合は月額2.3万円、企業型確定拠出年金に加入している人は月額2万円、その他の会社員や公務員は1.2万円

- 専業主婦:2.3万円

ちなみに、iDeCoは最低5000円から掛け金を積立てることができるので、お金に余裕がなくなっても5000円はかけ続けれる蓄えを用意しておきましょう。

iDeCoで得られる利益を確認する

上記でiDeCoの仕組みやメリット、デメリットを紹介しているので、しっかりと理解して自分に合った方法で積立ましょう。節税しながらの投資なので、これだけ投資すれば必ずこれだけ利益が出る、と言えるものではないので注意しましょう。

ちなみに、上記で紹介していなかったこととして、50歳以降にiDeCoを始めると受け取れる時期が後ろ倒しになる、ということです。詳しくは下記の表を参考にしてください。受け取り時期が後ろ倒しになっても運用は70歳までなので「あの時、始めていればよかった」とならないように注意しましょう。

| 通算加入期間 | 受け取り可能な年齢 |

|---|---|

| 10年以上 | 60歳から可能 |

| 8年以上 | 61歳から可能 |

| 6年以上 | 62歳から可能 |

| 4年以上 | 63歳から可能 |

| 2年以上 | 64歳から可能 |

| 1ヶ月以上 | 65歳から可能 |

iDeCoを始める金融機関を決定する

おすすめは上記で紹介した楽天証券とSBI証券です。どちらもホームページから申し込みを行い、下記の手順で申請することになります。

- 申込書の請求

- 申込書に記入して郵送

- 国民年金基金連合会による審査

- 各種書類を受け取る

- ログインして掛け金や商品を決める

iDeCoを今すぐ始めようと思っても、国民年金基金連合会による審査に1〜2ヵ月かかるので覚えておきましょう。

詳しくは各金融機関の方法に従いましょう。特に難しいことはないので簡単に申請できると思います。

まとめ

今回はiDeCoとは何かについてメリット・デメリットを紹介しました。

節税の方法にはiDeCoや積み立てNISAもあるので下記の記事についても参考にしてください。